2026年4月より、少子化対策の新たな財源として「子ども・子育て支援金制度」がスタートします。

この新制度は、企業の労務担当者や給与計算の実務に直接的な影響を与えます。

本トピックスでは、制度の概要から、既存の制度との違い、そして給与計算において具体的にどのような対応が必要になるのかを分かりやすく解説します。

1.「子ども・子育て支援金制度」の概要

少子化や人口減少に歯止めをかけ、社会全体で子育て世帯を支えるための新しい制度です。

徴収された支援金は、児童手当の拡充や妊婦への支援給付など、子育て支援策の抜本的な強化に充てられます。

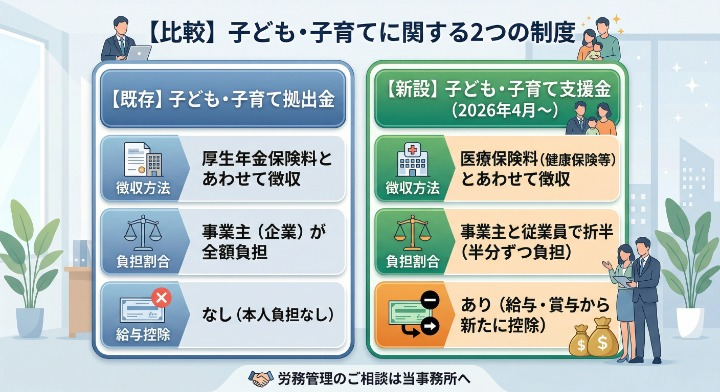

最大のポイントは、「医療保険 (健康保険など) の保険料とあわせて徴収される」という点です。

企業だけでなく、従業員個人にも負担が発生するため、給与からの控除が新たに必要となります。

2. 間違えやすい「子ども・子育て拠出金」との違い

すでに存在している「子ども・子育て拠出金制度」と名称が似ていますが、負担者や徴収の仕組みが大きく異なります。

労務管理上、以下の違いをしっかり把握しておきましょう。

3. 支援金の計算方法と負担額の目安

健康保険に加入している従業員の場合、支援金は国が一律で定める「子ども・子育て支援金率」をもとに計算されます。

● 2026年度の支援金率:0.23% (※労使折半のため、実際の給与控除はこの半分の率で行われます)

従業員の標準報酬月額や標準賞与額にこの率を掛けて算出します。

なお、国が徴収する総額は2028年度にかけて段階的に引き上げられる計画となっているため、今後の料率改定にも注意が必要です。

4. 労務担当者が行うべき「実務の3ステップ」

2026年4月分 (5月納付分) から、いよいよ実務がスタートします。以下の対応を進めておきましょう。

① 給与・賞与からの控除開始

● 2026年4月分の給与計算から、従業員負担分の控除を開始します。

● ※産前産後休業・育児休業中の従業員については、社会保険料と同様に支援金も免除対象となります。

② 給与計算システムの改修・設定見直し

● 給与明細書に支援金の控除額を内訳として記載することは法令上の義務ではありませんが、

こども家庭庁は趣旨への理解と協力を求めています。

● クラウド給与計算ソフトやWEB明細システムをご利用の場合は、項目追加などの設定変更が必要になるため、

お使いのシステム会社の案内を事前に確認しておきましょう。

③ 保険者への納付

● 2026年4月分 (5月納付分) の納入告知書から、新たに「支援金額」が記載されます。

これに基づき、健康保険料等とあわせて期日までに納付します。

まとめ

子ども・子育て支援金制度は、将来の日本社会を支えるための重要な取り組みです。

給与から新たな天引きが発生するため、従業員から「この控除は何ですか?」と質問されることも予想されます。

制度の仕組みを正しく理解し、従業員へのスムーズな案内ができるよう、早めに給与システムの設定や社内周知の準備を進めていきましょう。

ご不明な点や実務でのご不安があれば、当事務所までお気軽にご相談ください。